")

")

По сути, дебет – это поступления на банковский счет или кошелек, либо те сбережения которые уже имеются. Если говорить о предприятии, то дебет – это кассовая прибыль или расчетный счет. Дебетом может называться не только денежный капитал, но и имущество.

По сути, дебет – это поступления на банковский счет или кошелек, либо те сбережения которые уже имеются. Если говорить о предприятии, то дебет – это кассовая прибыль или расчетный счет. Дебетом может называться не только денежный капитал, но и имущество.

Прямая противоположность дебету – кредит. Дебет – это приход средств, кредит – расход. Все, что вы тратите – это и есть кредит. В переводе с латыни понятие «кредит» означает вера. Именно на доверии и строится заем денег: соответственно, тот, кто должен некую сумму, становится кредитором. Повседневные расходы, использование лимитов и карт – это все кредитование.

Финансовое движение: учет баланса

Зачем записывать дебетовые и кредитные операции? Фиксация движений финансов позволяет увидеть реальную картину дел на предприятии или в семейном бюджете. Идеально, когда дебет и кредит совпадают, либо дебет превышает кредит: это означает только то, что дела идут как нельзя лучше. Когда сумма кредита превышает дебет, создается постоянный дефицит бюджетных средств. Чтобы баланс сошелся, необходимо сократить определенные расходы, а учет операций позволит спланировать деятельность правильно.

Приход – расход, актив – пассив

В соответствии с общепринятым стандартом ведения бухгалтерии дебет пишут слева, кредит – справа. Деление документа по вертикали – технический прием, можно расположить расчеты вверху и внизу, по желанию.

Различают активные и пассивные бухгалтерские счета:

- Этот счет отражает наличие, списание, поступление средств предприятия. Дебет в активном счете отражает поступление вложений, средств или задолженностей перед компанией. Кредит показывает расход хозсредств, уменьшение имущества фирмы.

- Пассивный счет существует для учета источников хозсредств и изменений. На пассивном счете дебет становится отражением расхода фондов, прибыли, кредит, напротив, показывает возврат долгов, увеличение капитала.

Сальдо – связующее понятие между кредитом и дебетом. Дебет отражает остаток имущества на активно-пассивных счетах, кредит – остаток источников. Чтобы не запутаться в этих бухгалтерских терминах следует помнить, что на активном счете кредит – расход, а дебет – поступление, на пассивных – все наоборот.

Ошибки и плохое ориентирование в бухгалтерии могут привести к разночтению и недоразумениям. А это чревато неприятностями для предприятия. Понятия дебета и кредита помогают структурировать учет любой компании или фирмы.

Дебетовый остаток — состояние имущества или имущественных прав предприятия, учитываемых на счёте, остаток которого мы смотрим, на некий момент времени.

Дебетовый оборот — хозяйственные операции за промежуток времени, приведшие к увеличению имущества/имущественных прав или уменьшению источника формирования имущества, которые учитываются на рассматриваемом счёте.

Строго говоря, при отражении хозяйственных операций дебетовый оборот в активных счетах означает увеличение учитываемых сумм (на активных счетах обычно учитывается имущество или имущественные права предприятия или издержки). Дебетовый оборот в пассивных счетах — обозначает уменьшение учитываемых сумм (на пассивных счетах обычно учитывается выручка и различные виды задолженности предприятия).

Часто употребляемый термин дебет проводки самостоятельного значения не имеет, под дебетом проводки подразумевается дебет счёта, который затрагивает проводка.

Кредит — правая сторона бухгалтерского счёта, символизирующая пассивы предприятия.В просторечии и профессиональном сленге ударение может перемещаться на первый слог.

По активным счетам и активно-пассивным счетам, увеличение кредита означает уменьшение стоимости имущества или имущественных прав организации. По пассивным счетам, увеличение кредита означает увеличение собственности владельца предприятия или увеличение задолженности предприятия перед внешними контрагентами.

Кредит в проводках обозначается как К или Кт.

Универсальное понимание терминов дебет и кредит

Термины Дебет и Кредит — это стандартизованное международное обозначение направления процесса, то есть не что иное как обозначение стрелки.

Все что движется из одного пункта в другой — движется из Кредита в Дебет.

Если из скважины в ведро качается 10 л воды — то четкое определение процесса:

Вода 10 литров: Кредит Скважина — Дебет Ведро.

Термины Кредит и Дебет обозначают разные концы стрелки и не более того. Кредит — это оперение стрелки, а Дебет — это острие стрелки.

Правильное произношение — Из Кредита в Дебет. Ошибочное произношение — Из Дебета в Кредит.

С очевидностью, кредитовые сальдо — это суммы по расходу, дебетовые сальдо — это суммы по приходу.

В балансе предприятия:

- Дебет – означает активы (деньги и материальные ценности) организации;

- Кредит – источник этих активов.

В дальнейшем оба термина не имеют собственного содержания, вернее – меняют его в зависимости от операции.

По всем счетам баланса сумма всех дебетов должна быть обязательно равна сумме всех кредитов.

Любое движение средств в бухучете отражается дважды, но с противоположными знаками, что для Дебета «+», то для Кредита «-», и наоборот.

Среди бухгалтерских счетов выделяют активные и пассивные. На активных отражаются средства организации. По таким счетам приход средств означает увеличение Дебета, расходование – увеличение Кредита.

На пассивных счетах отмечают привлеченные в организацию средства. Движение по Дебету и Кредиту таких счетов записывается в обратном порядке.

Отражение реальных движений средств в учете с помощью двойной записи обозначают термином «проводки». Списание средств по Кредиту одних счетов, сопровождается равным им по сумме пополнением Дебета других.

Из этого следует, что сами по себе понятия «Дебет» и «Кредит» не имеют ни положительного, ни отрицательного значения, они не являются ни прибылью, ни убытком. Что для одного счета Кредит, то для другого Дебет, и наоборот.

Общее правило оформления счетов: Дебет – слева, Кредит – справа.

ПРИМЕРЫ УЧЕТА ОПЕРАЦИИ ПО ДЕБЕТУ И КРЕДИТУ

Для лучшего понимания приведем практические примеры:

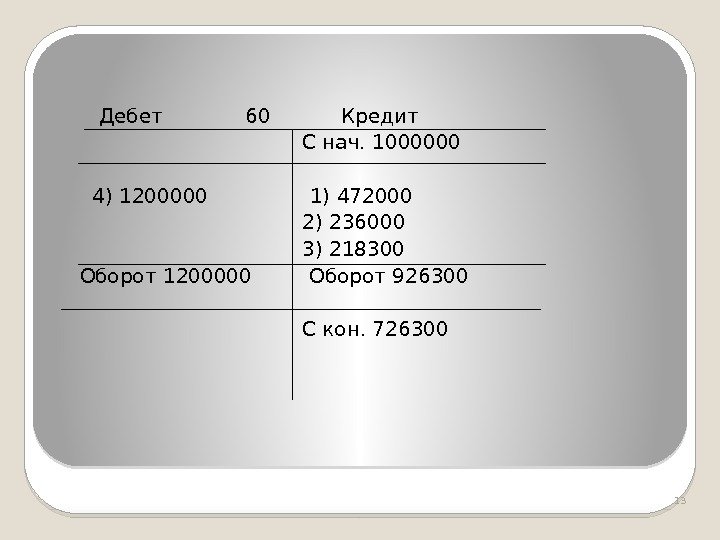

Предприятие перечисляет деньги поставщику. Такая операция отразится в бухгалтерской проводке:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» – Кредит счета 50 «Касса».

Другой случай – материалы поставлены, а оплата не произведена. Проводка будет выглядеть так:

Дебет счета 10 «Материалы» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Некоторые счета имеют столь обширное содержание, что подразделяются на несколько субсчетов. Пример – счет 91 «Прочие доходы и расходы». Он имеет пять субсчетов:

- 91-1 – «Прочие доходы»;

- 91-2 – «Налог на добавленную стоимость»;

- 91-3 – «Прочие налоги и сборы, исчисляемые от прочих доходов»;

- 91-4 – «Прочие расходы»;

- 91-5 – «Сальдо прочих доходов и расходов».

В проводках мало будет указать «Дебет 91» или «Кредит 91», но Дебет или Кредит конкретных субсчетов.

Любая деятельность предприятия или организации, связанная с материальными ценностями и финансами, фиксируется в бухгалтерии. Взаиморасчеты с поставщиками, поступление средств, списание остатков и другие операции вносятся в бухгалтерские документы по определенным признакам и подразделяются на разные категории. Для структурирования учета используются понятия дебета и кредита.

Ошибочно связывать дебет исключительно с приходами, а кредит с расходами. На деле все сложнее и тесно взаимосвязано.

В соответствии со стандартами ведения бухгалтерской отчетности дебет записывается в левой колонке бухучета, кредит – в правой. Такая четкая система фиксирования деятельности через дебет и кредит помогает избегать разночтений.

Активные и пассивные счета и их связь с дебетом и кредитом простыми словами:

Различают две категории бухгалтерских счетов: активные и пассивные. На них дебетовые и кредитовые операции несут разную смысловую нагрузку.

На активном счете:

• Дебет – это приход: поступление средств, материальных ценностей, вложений, задолженности перед предприятием;

• Кредит – это уменьшение имущества предприятия, расход хозяйственных средств.

На пассивном счете:

• Дебет – расход фондов, уменьшение прибыли, капитала;

• Кредит – приход: поступление средств, увеличение прибыли, капитала, возврат долгов, кредитов.

Поменялись местами доход и расход и дебет и кредит, что это значит?

Например, внесенные в уставной фонд деньги учредителей попадают на банковский счет или в кассу предприятия. Таким образом, пассивный бухгалтерский счет «Уставной капитал» кредитует активный счет «Касса».

По пассивному счету внесение средств – кредит, тогда как получение тех же самых средств по активному счету «Касса» – дебет. Дебет и кредит связывает также такое понятие, как сальдо. Оно отражает различие между ними.

- дебет и кредит счетов

Совет 2: Как определить активно-пассивный счет

В обязанности бухгалтера организации входит корректное отражение каждой операции, касающейся поступления или расхода средств. Дебет, кредит, сальдо – главные слова, без которых невозможен бухгалтерский учет. Даже выпуск обычной банковской карты подразумевает необходимость понимания, что такое кредит и в чем суть различий между определенными банковскими операциями, описанными в выписках по счету.

Общее значение термина

Чтобы понять, как определить дебет и кредит, необходимо прояснить основные термины бухгалтерии и их фактическое применение. Слово «дебет» представляет собой заимствование из немецкого языка, однако многие полагают первоисточником слово debitum из Древнего Рима, в переводе означающее «долг».

В современном значении слово «дебет» прежде всего связано с учетом всех мероприятий, имеющих отношение к финансово-имущественному положению предприятия, которое находит свое отражение в бухгалтерском учете. С помощью бухучета руководство предприятия сможет правильно определить прибыль после вычета из доходов расходных статей.

Понятия кредита и дебета, что это такое простыми словами, помогут в изучении финансового состояния предприятия. Для бухгалтера дебет активных счетов означает приход, а кредит связан с фиксацией расходов. Если речь идет о пассивных счетах, значения данных понятий противоположные. Таким образом, определяя ту или иную учетную операцию, важно отнесение счета к активному или пассивному.

К дебету относят прибыль от какой-либо деятельности (коммерческой, производственной и т. д.), продаж, реализации услуг и продуктов. Кредит включает в себя отражение расходов на закупку сырья, выплату заработной платы и т. д.

Современное значение в бухгалтерском учете

Для бухгалтера главное значение имеет правильная проводка операций. Сведения подлежат отражению в бухгалтерском счете, таблице, состоящей из двух колонок с записями о расходе и приходе средств. Данная таблица представляет собой способ ведения учета, отражающего оборот средств в виде двойных записей.

Различать и правильно относить к кредиту или дебету поможет изучение метода двойной записи. Дело в том, что дебет в бухгалтерии предполагает отражение каждой операции, имеющей отношение к деятельности организации, в обеих колонках, однако с различным значением.

Если говорить, что такое дебет и кредит в бухгалтерии глазами простого обывателя, то в данном случае информация заносится двумя колонками: по каждой транзакции две записи в обеих колонках.

Цель любого бухгалтера – выяснить остаток средств после того, как из прихода вычтут расход. Бухгалтерский учет позволяет вывести разницу суммы всех записей, иными словами, определить сальдо за конкретный период.

Когда доход больше, чем расход, сальдо отражают в таблице с активным счетом и называют его дебетовым. Если расход выше дохода предприятия, остаток заносят на пассивном счете как кредитовое сальдо.

Понять ситуацию с денежными операциями предприятия поможет сравнение. Прибыльная организация имеет бухгалтерский счет с превышением дебета на активных счетах. При выведении конечного сальдо с определением итоговой прибыли или убытка за годовой период промежуточное значение (например, при выведении сальдо за квартал) не играет никакой роли. Таким образом, дебет и кредит служат для выведения итогового значения, позволяя дать оценку работе предприятия и уточнить размер чистой прибыли.

Понятия дебета и кредита на примере банковских услуг

Упрощенное значение дебета можно увидеть в аналогии с такими видами услуг, как дебетовая карта или счет и кредитная карточка для клиентов банка.

Дебетовая карточка или счет

Суть дебетовой карточки – хранение и использование средств держателя. Используется только та сумма, которая есть на счету. Дебетовый пластик служит для поступления зарплаты, иных перечислений, пособий, государственных выплат с дальнейшим распоряжением финансами (безналичным расходом средств и снятием наличности). В то же время, дебетовая карта позволяет получать доход на остаток, который также зачисляется на карточный счет.

Кредитка

Основное предназначение кредитной карты – получение дополнительных финансов, в которых нуждается клиент. Кредитование позволяет удовлетворить текущие потребности в средствах с возможностью расхода средств безналичным способом или путем снятия наличности. Однако, как и любой заем, кредитка потребует расходов, связанных с оплатой финансовых услуг и использованием банковских средств.

Банковская выписка

Открытие и использование банковского счета также связаны с необходимостью понимания состояния финансов клиента, что отражается в выписке, предоставленной кредитным учреждением. В банковской выписке содержится информация о движении средств – поступлении и списании.

Получить банковскую выписку с отображением определенной операции можно только на следующий день после совершения транзакции.

Банковская выписка предприятия представляет собой документ с информацией о номере счета, реквизитами банка, а также таблицей с данными обо всех операциях по конкретному счету (вид операции и сумма). Суммы по дебету и кредиту, которые имеют отношение к конкретному счету, указываются в двух отдельных колонках. Дебетовая колонка отражает произошедшие списания, кредитовая колонка указывает на зачисляемые суммы. Для бухгалтера данная выписка позволяет контролировать движение по счету, а при расхождениях – просить разъяснений у обслуживающего банка.

Для определения, куда заносится информация по той или иной финансово-имущественной операции, необходим предварительный анализ, какое конкретное значение подразумевает вносимая сумма. Бухгалтер относит рост имущества, дебиторскую задолженность на счет дебета. Когда проводка подразумевает рост финансовых и материальных обязательств со стороны предприятия, рост уставного капитала, данные о суммах заносят в качестве кредита.

В процессе внесения записей по бухгалтерскому балансу важно четко различать, что дебиторская задолженность обозначает, что предприятию должны деньги, а кредиторская задолженность говорит о наличии расходов на оплату определенных обязательств (выплаты по займам, расчетам с поставщиками и т. д.).

Определение дебета и кредита помогает подводить промежуточные итоги за любой интересующий период, рассчитывать промежуточное и конечное сальдо.

При оформлении дебет по счету отображают с левой стороны табличных данных с выводом. Кредит размещен в этой же таблице с правой стороны. Помимо умения правильно разносить суммы по кредиту и дебету, эта таблица требует двойного отображения сведений по счетам: в одном случае сумма фигурирует на дебетовом счете, во втором случае – это запись по кредиту.

Чтобы понять, что такое «дебет с кредитом», простым гражданам нужно научиться понимать истинное значение той или иной финансовой операции, корректно трактовать ее суть. Однако для большинства людей, далеких от тонкостей бухгалтерского дела, дебет по счету – это приход, поступление, прирост материально-денежных ресурсов.